生命保険を見直して年間60万貯金!医療保険は必要?子育て家庭に本当に必要な保険

医療保険は必要?

医療保険についてお話するには、

まずは国の制度を知る必要があります。

みなさん高額療養費(高額医療費支給制度)という制度をご存じですか?

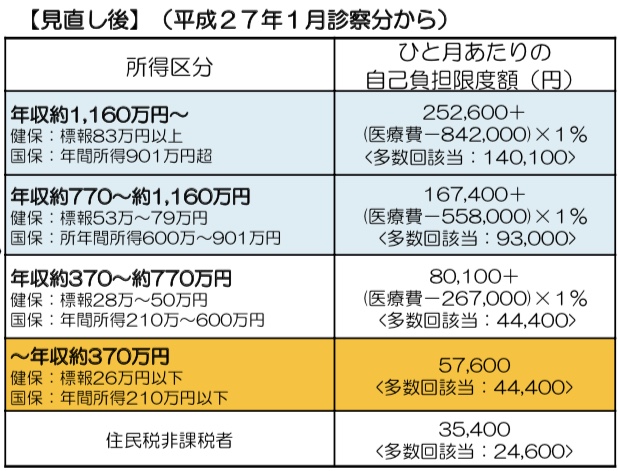

〇高額療養費(高額医療費支給制度)

この制度は、月間の医療費がどれだけかかっても自己負担の上限を超えた分は国が負担してくれる制度です。

例えば、月給30万円の人の場合、月額自己負担の上限額は8万円になります。

※ただし補助してもらえるのはあくまで「医療費」のみ。差額ベッド代やその他入院中の費用は自己負担。

しかし、差額ベッド代については、同意書による確認がされていない場合、治療上必要な場合、病院の都合でやむを得ず利用する場合は支払わなくてOK。

※共働きの場合は別々でカウントする

夫年収700万、妻300万、世帯収入1000万の世帯では、それぞれ加入している健康保険ごとに考えるため2人とも上から3つ目に当てはまります。

このように国の制度に守られているので、入院、手術をするから急にひと月に100万支払いをさせられるかも・・・なんてことにはなりません。

高額療養費(高額医療費支給制度)の他にも

傷病手当金、休業補償給付、障害年金という制度もあります。

〇傷病手当金(健康保険)

月額の約6割を最長1年6ヵ月

※健康保険加入の方が対象であり、国保の場合はなし

もらえる条件

(1)業務外の事由による病気やケガの療養のための休業であること

ただし、業務上・通勤災害によるもの(労災保険の給付対象)や病気と見なされないもの(美容整形など)は支給対象外です。

(2)仕事に就くことができないこと

(3)連続する3日間を含み4日以上仕事に就けなかったこと

(4)休業した期間について給与の支払いがないこと

〇休業補償給付(労災保険)

月給の約8割を働ける状態になるまで給付

もらえる条件

(1)業務上または通勤上の傷病や疾病による療養

(2)仕事に就くことができないこと

(3)給与の支払いがないこと

(4)連続する3日間を含み4日以上仕事に就けなかったこと

〇障害年金

けがや病気から障害が残って、長いこと仕事に復帰できない場合は障害基礎年金(障害厚生年金)を受けられます。

平均で6~16万円(障害の重さと納付額による)を働けるようになるまで給付

もらえる条件

(1)厚生年金加入期間中に病気やケガによる障害を発症した

(2)国民年金制度に加入して保険料を納付、または免除されている

高額療養費(高額医療費支給制度)に加えて、このように働けなくなった場合は給付金があります。

こんなにたくさんの国の制度があること知っていましたか?

日本に生まれてこれたことに感謝ですよね。

ここで大切なのは、いざというときにいくら必要になるのか?ということです。

例えば仕事で病んでしまい会社に行けなくなったり、急な事故で仕事に行けない場合。

◯傷病手当金で1年半は給料の6割は支給されるのです。

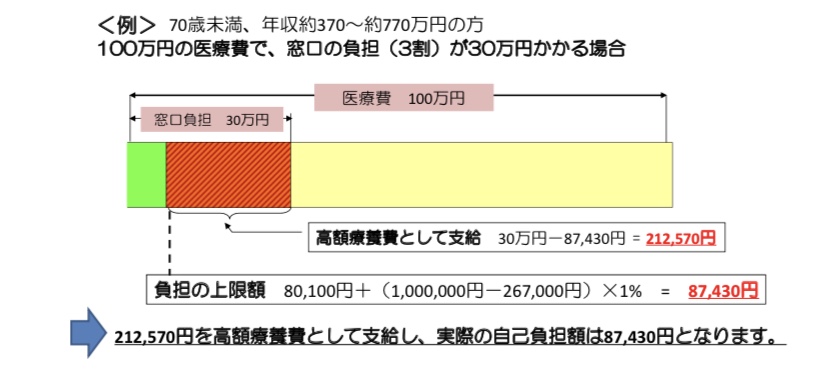

◯高額医療制度で最大で月々8万の支払いとなります。

では、いくら手元に貯金してあれば安心なのか?

こういった考え方でお金を用意しておくと良いと思います。

いつ支払いの対象になる病気にかかるかわからない中で民間の医療保険を月々支払い続けるよりも、そのお金をある程度貯金して、いざとなったときに使えるお金を貯金しておくことが大切、という考え方ですね。

何度も言いますが、どんなに治療費がかかっても月々の支払いは8万以下なんです。

今までは私は、病気や入院をしたら月に〇〇円でるといった医療保険やがん保険に入っていました。

10年以上月々5000円の支払いをしているので合計60万支払っていますが、保険が下りたのは一度だけ。1万程度でした。

使えるかわからない保険をかけ続けるよりも、国の制度を最大限使って、

必要な分は『生活防衛資金』として現金で貯金しておく方法を考えましょう。

生活防衛資金とは

生活防衛資金とは、どうしても生活できない時にしか使わないお金です。

例えば

・病気やケガで働けなくなった時

・失業した時

・不幸などが重なったとき

・車や大型家電など生活必需品が急に壊れて対応する貯蓄がないとき

こんな時のために、家計とは別に避けておく資金のことを言います

がん保険は必要?

がん保険は、がんを治すための保険ではないということを頭に入れておきましょう。

『がん保険をかけておけば安心』というのは、保険が下りれば金銭的に余裕ができるだけで、治るわけではありません。

がん保険は、いろいろな種類があります。

そもそもかかった時点で保険が入るのではなく、悪くなって手術をしたら入る保険や、早く見つかって治ったら出ない保険、対象外のがんがある保険など、今入っている保険がちゃんと必要な時に支払われる保険なのかを確認しましょう。

がんにおいても、保険適応の医療は高額療養費制度の対象です。医療費は月8万以上かかりません。

がん保険も医療保険と同じようにしっかり医療費として貯金しておいておくことをお勧めします。

基本的には上記の考え方でよいと思います。

しかし、私はがん家系で、とてもリスクが高いことがわかっているので少し特殊ながん保険に入りました。高額療養費制度の対象にならない先進医療や自由診療を含めて全ての治療費を負担してくれる掛け捨て保険です。

今日は、保険費用の節約、考え方について書いていますので、興味のある方だけ参考程度に読んでください。

我が家は、セコムがやっている『がんの治療にかかった実額すべてを補償する』自由診療保険メディコムをかけています。

これは保険診療だけでなく、先進医療、自由診療も含めてすべて補償する保険です。

高額療養費制度は健康保険適応の治療法のみ対象ですが、がんの治療は保険適応のものだけで治癒するとは限りません。

子供が小さく、今がんになったら何が何でも治さないといけない。できる治療はすべてやりたい。

そう考えているので、子どもが小さい今はこの保険にかけることにしました。

掛け捨てなので、不要になったときはすぐに解約できます。

がん以外の病気は、自由診療で治療をすることはほぼありません。(美容クリニックなどは除外します)

高額療養費制度で十分対応できると思いますので他の医療保険はかけていません。

子供がいる家計は収入保障保険がおすすめ

収入保障保険とは

収入保障保険は、保険期間中に死亡した場合や高度障害になった場合、その時点から満期まで、保険金を毎月受け取ることのできる掛け捨ての死亡保険です。

簡単に言うと、

自分が急に亡くなったり、病気や怪我で働かなくなっても、月々給料のように家族にお金を残すことができる保険です。

この保険、掛け捨て保険なので金額としてはそれほど高くありません。

私自身の場合、29歳の時(子供が0歳)にかけました。

55歳になるまで25年間を期間として、

死亡時や高度障害などで働かなくなった場合に

月15万円支払われるような保険をかけると

月々の保険料は2455円でした。

収入保障保険もいろんな会社で出していますが、同じ金額でも保険の対象範囲は様々です。

(同じ怪我の状態ならできるだけ保険金が支払われる保険の方が助かりますよね)

私は保険の窓口で、自分たちの希望保障内容を伝え、

1番保険対象の範囲が広く、1番価格が安いものを選びました。

我が家は、FWD富士生命をかけています。

わかりやすくいうと、月2455円で、急な事故や病気の場合に

子供に月々15万円、子供が25歳になるまで払われ続ける保険に入ったということですね。

これこそ、純粋に安心を買う保険だと思っています。掛け捨て保険で価格もそれほど高くありませんので、子どもがいる家庭には入ることをおすすめできる保険です。

以上が、私が行ったことです。

■医療保険は全て解約

■貯蓄型積立保険は払い済みまたは解約

※払い済みとは、保険料の払込みをストップして、それまでの保険料の額に見合った死亡保障を受け続ける制度です。これ以上の支払いはしません。

■がん保険の見直し(貯蓄型は解約、払い済み保険へ変更。治療費は先進医療・自由診療を含め全額補償する保険に切り替える。)

■掛け捨ての収入保障保険に入る

まとめ

「保険かけておけば安心」と考えるのではなく、

何が不安なのか?不安の正体を知ることが大切です。

漠然とした不安で保険に入るのではなく、具体的な不安と対策を考えてみてくださいね。

まずは生活防衛資金を貯める。

生活防衛資金がなく、働けなくなった場合に最大月8万の治療費の支払いが難しいのであれば、足りない分をお金が貯まるまで掛け捨ての保険に入ると良いかもしれませんね。

あくまでも、生活防衛資金を確保できるまで、の話です。

1)貯蓄型積み立て保険は基本不要

2)投資をしたいなら投資をする

3)医療保険は不要、生活防衛資金をまず確保する

4)子供がいる家は掛け捨ての収入保障保険でOK

以上『保険に入っていれば安心』と保険信者だった筆者が、ゼロから保険の勉強をして学んだ『保険の考え方』と『節約ポイント』でした。

少しでも昔の私のような方に『いろいろな保険の選び方がある』いうことをお伝えしたいです。

保険は長年支払い続けるのでかなり高額な買い物です。後悔しない選択をするために、少しでもこの記事が誰かの参考になっていると嬉しいです。

一緒に固定費削減、がんばっていきましょう!

それでは。