複利の力とは?老後資金2000万円の貯め方

複利の力とは?

複利の力とは、運用で得た利益や利息を再び投資することで利息が利息を生んで、どんどん膨らんでいく効果のことを言います。

お金自信に働いてもらって、増やしていくイメージです。

具体的な増え方をみてみよう、利回り3%~6%だととのくらい違うの?

楽天証券の無料サイト、つみたて簡単シミュレーションがとても便利なので、このサイトを使って具体的にどのくらい増えるのかイメージしていきましょう。

まずは、ここに出てくる言葉について。

利回り(年利)とは

投資した金額に対する年間の収益割合(1年間の平均値)のことです。

それでは、具体的な数字でみていきましょう。

つみたて簡単シミュレーションの使い方

使い方はとても簡単で、「毎月積立額」「積立期間」「リターン(想定する利回り)」の3つを入力していきます。

今回は、例として、つみたてNISAで利用できる年間40万円(月33333円)を老後資金のため30年間運用するシミュレーションとしてみます。

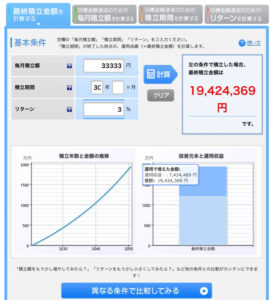

利回り3%の場合

月33333円を30年間利回り3%で運用した場合、

元金11,999,880円が、30年後19,424,369円となります。元金に740万円上乗せされています。

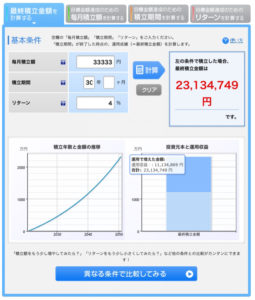

利回り4%の場合

月33333円を30年間利回り4%で運用した場合、

元金11,999,880円が、30年後23,134,749円となります。元金に1100万円上乗せされています。

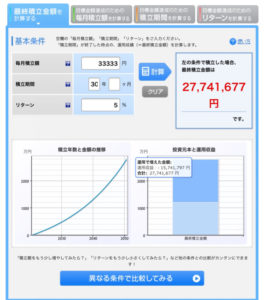

利回り5%の場合

月33333円を30年間利回り5%で運用した場合、

元金11,999,880円が、30年後27,741,677円となります。元金に1570万円上乗せされています。

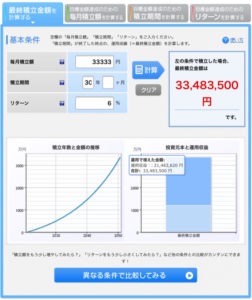

利回り6%の場合

月33333円を30年間利回り6%で運用した場合、

元金11,999,880円が、30年後33,483,500円となります。元金に2140万円上乗せされています。

どうでしたか?利回りが1%あがるだけで、30年間運用するとこんなにも結果的に金額が変わってきます。

これが、複利の力です。

それでは、現実的にこんな利回りは可能なのでしょうか?

現実的な利回りってどのくらい?初心者にインデックス投資をおすすめする理由

先のことがわかる人はいないので、必ず利回り〇%!ということは言えないのが投資の世界です。

元本割れするリスクはついているので、どこにどのくらい投資するかは、最終的には自己判断になります。

筆者は1年前から投資の勉強をし始めましたが、インデックス投資をしています。

インデックス投資とは、どこかの会社単独に投資するのではなく、株価指数と同じ値動きを目指す投資手法のことをいいます。

例えば、日経平均(日本の大企業を集めたパック商品)やNYダウ(米国の有料企業30社を集めたパック)なども指数です。

この投資手法は、世界経済全体の成長に応じて株価が変動するので、

今後長期的に経済が成長することを考えると、長い目で投資すればお金は増える、と言われており、10~15年で利回り3~7%ほどと言われています。

筆者は、S&P500(アメリカの代表的な500銘柄の株価を基にしたパック)に基づくファンドを購入しています。

インデックス投資は、短期的な投資手法ではなく、長期投資であれば勝てる可能性が高いと言われています。

したがって、老後資金など、30年後まで引き出す予定のない資金として運用することは、候補の一つになると思っています。

コツコツ小額から積み立てることができ、つみたてNISAはとても簡単にできますので、ぜひ、老後資金の貯め方に悩んでいる方は検討してみてくださいね。

今日は複利の力について書いてみました。

まとめ

〇利回り1%~6%では30年後大きな差がある

〇長期的な貯蓄には、インデックス投資がおすすめ

〇出来る範囲で無理なく積み立てる

〇初心者はつみたてNISAから始めると安心

それでは、今回はここまでです。